Para Teorisi ve Politikası Ders Notları Vize - Şekilli Ayrıntılı Anlatım

PARA TEORİSİ VE POLİTİKASI

ÜNİTE 1 - PARANIN TANIMI

İktisatçılar parayı (ya da aynı anlama gelmek üzere para arzını), “satın alınan mal ve hizmetlerin bedelinin karşı tarafa aktarılmasında ya da borçların geri ödenmesinde genel kabul gören her şey” biçiminde tanımlarlar.

Çek yazılabilen mevduat hesaplarının temel özelliği, istendiği anda bankadan çekilebilen, yani istendiği anda nakde dönüştürülebilen türden mevduat olmasıdır.

Servet sadece sahip olunan para miktarı değil, sahip olunan tahviller, hisse senetleri, değerli tablolar, toprak, mobilyalar, arabalar, mücevherler ve evler gibi diğer varlıkları da kapsar.

Gelir bir akım değişkendir, paraysa bir stok değişkendir. Bu nedenle kimi zaman, para arzı yerine, aynı anlama gelmek üzere, “para stoku” deyimi de kullanılmaktadır.

PARANIN FONKSİYONLARI

Bir ekonomide para olarak kabul edilen şey, ister bir midye kabuğu, ister bir kaya parçası, ister altın, isterse bir kağıt parçası olsun üç temel fonksiyonu yerine getirmelidir: Değişim aracı olma, hesap birimi olma ve değer muhafaza aracı olma. Bu üç fonksiyondan değişim aracı olma fonksiyonu parayı, tahvil, hisse senedi ve konut gibi diğer varlıklardan ayırmaya yaramaktadır.

Değişim Aracı Olma

Günümüz ekonomilerinde, piyasalarda gerçekleştirilen tüm işlemlerde kullanılan nakit ya da çek biçimindeki para, bir değişim aracıdır. Bir diğer deyişle, satın alınan mal ve hizmetlerin bedelinin ödenmesinde nakit ya da çek biçimindeki para kullanılmaktadır. Değişim aracı olarak paranın kullanılması, mal ve hizmetlerin el değiştirmesi sırasında harcanan zamanı ortadan kaldırması nedeniyle ekonomik etkinliği arttırmaktadır.

Bir nesnenin değişim aracı olarak kullanılabilmesi için bazı özelliklere sahip olması gerekir:

- Standart olmalıdır; bu sayede değeri kolayca öğrenilebilir,

- Geni. ölçüde kabul görmelidir; bu sayede takas›n getirdiği işlem maliyetleri azaltılabilir,

- Bölünebilir olmalıdır; bu sayede değişimi gerçekleştirmek kolaylaşır,

- Taşıması kolay olmalıdır; bu sayede risk azaltılabilir,

- Çabuk deforme olmamalıdır; bu sayede uzun süre kullanılabilir,

- Kolay taklit edilememelidir; bu sayede söz konusu değişim aracına olan güven arttırılabilir.

Hesap Birimi Olma

Paranın üstlendiği ikinci fonksiyon hesap birimi olması, yani ekonomik değerlerin ölçümü amacıyla kullanılmasıdır.

Değer Muhafaza Aracı Olma

Para, zaman içerisinde satın alma gücünün elde tutulmasını sağladığı için, aynı zamanda bir değer muhafaza aracı olarak da işlev görür.( Değer muhafaza amacıyla kullanılabilecek tek araç para değildir. Tahviller, hisse senetleri, konut, toprak ya da mücevherat da değer biriktirmek amacıyla kullanılabilir.)

Likidite, bir varlığın bir değişim aracına dönüştürülmesindeki nispi kolaylık ve sürat olarak

tanımlanabilir. Likidite bir varlıkta bulunması arzulanan bir kavramdır.Bir değişim aracı olması nedeniyle para, tüm varlıklar içinde en likit olanıdır, yani bir satın alma işlemini gerçekleştirebilmek için paranın bir başka şeye dönüştürülmesine gerek yoktur. Örneğin; evinizi sattığınız zaman komisyoncuya satış bedeli üzerinden, belirli oranda, bir komisyon ödemek zorunda kalabilirsiniz.

PARANIN GELİŞİMİ

Değerli madenlerden ya da değeri olan diğer metallerden meydana gelen para sistemine mal para adı verilmektedir. İlk çağlardan başlayarak birkaç yüzyıl öncesine kadar, mal para bir değişim aracı olarak işlev görmüştür. Değerli madenlere bağlı olarak çalışan bir ödeme sistemindeki en büyük sorun, bu tür paranın çok ağır olması ve bir yerden bir başka yere nakliyesinin sorun yaratmasıdır. Şüphesiz bu orunlardan birisi de nakliye sırasında gerçekleşebilecek bir soygun tehlikesidir.

Senyoraj: İktisat literatüründe para basma tekeline sahip olunması nedeniyle elde edilen

bu gelir senyoraj olarak adlandırılır.

Gresham Yasası: Kötü para iyi parayı piyasadan uzaklaştırır.

İtibari Para: Altın ya da gümüş gibi değerli madenlere dönüştürülebilen kağıt paranın geçirdiği bir önemli değişim de itibari paraya geçiştir. İtibari para devlet tarafından yasal ödeme aracı olarak çıkartılmış olan (yani ödemelerde yasal olarak kabul edilmesi gereken) ve değerli bir madene dönüştürülemeyen kağıt paradır.

Çek kullanımı sayesinde kağıt paranın çalınma tehlikesi ortadan kalkmış ve paranın nakledilmesi sorunu büyük ölçüde azalmıştır. Ancak çekle ödeme sisteminin getirdiği bir takım sorunlar da vardır. Örneğin; çeklerin tahsili vakit alabilmekte ve bu nedenle çekle gerçekleştirilen işlemlerin maliyeti yüksek olabilmektedir. Bilgisayarların gelişimi ve modern iletişim teknolojisinin kullanımıyla birlikte ödeme sisteminin daha iyi organize edilmesi gündeme gelmiştir. Örneğin; tüm ödemelerin elektronik iletişim olanaklarının kullanılmasıyla gerçekleştirildiği, Elektronik Fon Transferi (EFT) olarak bilinen sisteme geçişle söz konusu maliyetler büyük ölçüde ortadan kalkabilir.

EFT sistemi, kağıda dayalı bir ödeme sistemi (kağıt para ve çek gibi) ile karşılaştırıldığında çok daha etkin bir sistem olmasına karşın, bazı faktörler kağıda dayalı sistemin tamamıyla ortadan kalkmasına engel olmaktadır. Kağıda dayalı ödemelerde,ödeme karşılığında alınan makbuz, sahtekarlığa engel olan önemli bir unsurdur.

PARA MİKTARININ ÖLÇÜLMESİ

T.C. Merkez Bankası’nın Para Arzı Tanımları

Dar Tanımlı Para Arzı (M1): Dolaşımdaki nakit, ticari bankalardaki vadesiz mevduatlar (resmi mevduatlar ve bankalararası mevduat hariç) ve T.C. Merkez Bankası’ndaki mevduat miktarlarının toplamıdır.

Dolaşımdaki Nakit Miktarı: Emisyon hacminden bankaların kasalarında bulunan TL miktarının çıkarılmasıyla elde edilmektedir.

Geniş Tanımlı Para Arzı (M2): M1 para arzına bankalardaki vadeli mevduatlar ve mevduat sertifikalarının ilave edilmesiyle bulunmaktadır.

![]()

Nakit İkamesi: Ekonomide yerli para yerine yabancı para kullanımının yaygınlaşması şeklinde tanımlanan bu süreç, bankacılık sisteminde bulunan yabancı para hesapları nın da para miktarına dahil edilmesini gerekli kılmıştır.

![]()

Bankacılık sisteminde bulunan döviz tevdiat hesaplarını FX ile ifade edersek, M2Y tanımını

L:Toplam likit varlıkları ifade eder.

ÜNİTE 2

Bankaların Kaydi Para Yaratma Süreci

BİR TİCARİ İŞLETME OLARAK BANKA

Bir banka, daha doğru bir deyişle mevduat kabul eden bir finansal aracı kurum, üstlendiği fonksiyonları yerine getirirken para yaratan bir kurumdur. Bankalar tarafından yaratılan paraya kaydi para ya da mevduat parası adı verilmektedir.

Bir bankanın nasıl çalıştığını anlayabilmenin en iyi yolu, bu kuruluşun faaliyetlerinin sonuçlarını yansıtan temel mali tablo niteliğindeki bilançosunu incelemektir.

Örneğin; aşağıda yer alan bilanço, temsili bir X bankasının belirli bir yıl sonundaki bilançosunun toplulaştırılmış ve özetlenmiş halini ifade etsin. Bilançonun sağ tarafı, yani pasifi bu bankanın hangi kaynaklardan fon sağladığını, bir diğer deyişle fon kaynak yapısını ifade etmektedir. Bilançonun sol tarafı, yani aktifi ise çeşitli kaynaklardan elde edilen fonların nasıl kullanıldığını, bir diğer deyişle fon kullanım yapısını ifade etmektedir.

Rezervler: Bankanın kasasındaki parayla merkez bankası ve diğer bankalardaki vadesiz mevduatlarının toplamı ifade edilmekte ve bu miktar rezervler olarak adlandırılmaktadır.

Kısmi Rezerv Bankacılığı: Bankalar mevduatlarından çok daha düşük bir miktarı karşılık olarak ellerinde tutmalardır.

Mutlak Rezerv Bankacılığı: Mevduat borçlarına eşit miktarda rezerv bulundurmasıdır.

Banka: Bir aracı kurum olarak, fon fazlası olan ekonomik birimlerden fon açığı bulunan ekonomik birimlere fon transfer edilmesine aracılık ederek, ekonomide yatırımların ve verimliliğin artmasına katkıda bulunmaktadırlar.

Bankalar, zorunlu ve serbest rezerv olmak üzere, ellerinde iki tür rezerv bulundururlar.

Serbest Rezervler: Ani mevduat çıkışlarını karşılamak ve kârlı yatırım fırsatlarını değerlendirebilmek amacıyla bir emniyet unsuru olarak bankaların ellerinde bulundurdukları rezervlerdir.

Zorunlu Rezervler: Bankaların yasalar gereği tutmak zorunda oldukları rezervleri ifade etmektedir. Ticari bankalar ya da daha genel anlamıyla mevduat toplayan kurumlar, sahip oldukları mevduatların, merkez bankası tarafından belirlenen bir oranına karşılık gelen miktarı, zorunlu rezerv olarak bulundurmakla yükümlüdürler. Zorunlu rezerv oranı olarak adlandırılan bu oran, genellikle, ülke merkez bankası tarafından belirlenmekte, uygulama ilkeleriyse ülkeden ülkeye farklılıklar gösterebilmektedir.

Toplam Rezervler: Bankaların kredi olarak vermeyerek ellerinde bulundurdukları fonları ifade ettiği için, mevduat kredi akımından bir sızıntı olarak değerlendirilmelidir.

MEVDUAT YARATILMASI

Merkez Bankasının Bankacılık Sistemine Rezerv Sağlaması

Mevduat Yaratılması: Tek Banka

![]()

DD: Vadesiz Mevduatlar R: Toplam Rezerv k: Mevduat Çarpanı

![]()

rdd: Zorunlu Rezerv Oranı ( Vadesiz)

Mevduat Yaratılması: Çok Sayıda Banka

Mevduat Yaratılması: Serbest Rezervler

ER : Serbest Rezervleri

i : Menkul kıymet faiz oranını

V : Mevduat giriş çıkışlarındaki değişkenliği

X : Serbest rezerv talebini etkileyen(geleceğe dönük ekonomik bekleyişler, ekonomik istikrarsızlık gibi) diğer tüm faktörleri ifade eder.

İ![]() ER

ER ![]() Ters yönlü bir ilişki vardır.( İ artarsa ER talebi azalır)

Ters yönlü bir ilişki vardır.( İ artarsa ER talebi azalır)

V ![]() ER

ER ![]() Doğru yönlü bir ilişki vardır. ( V artarsa ER DE artar)

Doğru yönlü bir ilişki vardır. ( V artarsa ER DE artar)

Bir banka ne kadar çok serbest rezerv tutarsa o kadar az kredi verecek ve belirli bir miktar ilave rezervle yaratılabilecek kaydi para miktarı o kadar düşük olacaktır.

![]()

rdd :Zorunlu Rezerv Oranı

e : Serbest Rezerv Oranı

Mevduat Yaratılması: Nakit Sızıntısı

![]()

c : Nakit Oranı

Dikkat edilirse nakit oran (c) ne kadar yüksek olursa (yani nakit sızıntısı ne kadar fazla olursa) mevduat çarpanının değeri o kadar küçük, dolayısıyla yaratılabilecek kaydi para miktarı da o kadar az olacaktır.

Mevduat Yaratılması: Vadeli Mevduat Sızıntısı

rTD: Zorunlu Rezerv Oranı ( Vadeli)

t: Vadeli Mevduat Tercih Oranı

Dikkat edilirse “t” ve “rTD” oranlarıyla mevduat çarpanı ters yönde değişmektedir. Bu oranlar ne kadar yüksek olursa yaratılabilecek kaydi para miktarı o kadar az olmaktadır.

Bankaların kaydi para yaratma sürecinde ele aldığımız parametreler

- Vadesiz mevduat zorunlu rezerv oranı

- Vadeli mevduat zorunlu rezerv oranı

- Serbest rezerv oranı

- Vadeli mevduat tercih oranı

- Nakit tercih oranı

ATM ile bankacılık sistemi yaygın kullanılması ile nakit tercih oranını düşürür.

Yüksek enflasyon , finansal sistemdeki yaşanan istikrarsızlık sonucu bankalar daha fazla serbest rezerv tutması ile yaratılacak kaydi para miktarı azalır.

Benzer şekilde, hazine bonolarında faiz oranlarının yükselmesi, bankaların daha az serbest rezerv tutmalarına ve serbest rezerv oranının düşmesine neden olacağı için, bankaların yaratabileceği kaydi para miktarı ve para arzı artma yönünde değişim gösterecektir.

ÜNİTE 3

Para Arzının Belirlenmesi

PARA ARZININ BELİRLENME MEKANİZMASI

Merkez Bankasının Modele Dahil Edilmesi

Merkez bankaları, her ülkede yürürlükte olan yasal düzenlemelerdeki farklılıklara karşın, genellikle dört yolla para yaratırlar:

- Uluslararası rezervler (altın, döviz gibi) karşılığında,

- Bankacılık sistemine verilen krediler karşılığında,

- Kamu kesimine açılan krediler karşılığında,

- Açık piyasa işlemleri aracılığıyla.

Parasal taban (baz para): Bir merkez bankası tarafından, uluslararası rezervler (altın, döviz gibi) karşılığında; bankacılık sistemine verilen krediler karşılığında; kamu kesimine açılan krediler karşılığında ve açık piyasa işlemleri aracılığıyla yaratılan paradır.

Parasal tabanın kaynakları arasında, üzerinde durulması gereken ilk kalem, kamu kesimine verilen krediler karşılığında yaratılan paradır. Finansal sistemin ve finansal piyasaların, yeterince gelişmemiş olduğu gelişmekte olan ülkelerde, kamu kesiminin nakit ihtiyacını karşılayabilmesi için geliştirilen bu yöntem, uygulamada, kamu kesimi bütçe açığını kapatmak amacıyla kullanılan bir yöntem haline gelmiştir. 2001 yılında TC Merkez Bankası Kanununda yapılan değişiklikle bu yol ortadan kaldırılmış ve TC Merkez Bankasının Hazine’ye kredi veremeyeceği hükmü getirilerek, TC Merkez Bankasının bağımsızlığı konusunda önemli bir adım atılmıştır. Bu nedenle, günümüzde, TC Merkez Bankasının parasal taban yaratma yolları arasında, “kamu kesimine verilen krediler karşılığında” opsiyonu yer almamaktadır.

Merkez bankasının, tahvil ve bono piyasasında, devlete ait menkul kıymetleri alıp satması anlamına gelen açık piyasa işlemleri günümüzde, merkez bankaları nın en önemli para yaratma tekniğidir ve merkez bankalarının elindeki en esnek para politikası aracı niteliğindedir. Merkez bankası, piyasada alım yaptığı zaman, bunun karşılığında piyasaya rezerv arz etmekte, satış yaptığındaysa piyasadan rezerv çekmektedir.

Merkez bankasının parasal taban yaratması para arzı sürecinin bir cephesini (kaynak ya da arz cephesini) ifade eder. Çünkü; arz edilen parasal taban, ekonomik birimler tarafından, bir şeklide kullanılmaktadır. Öncelikle, yaratılan parasal tabanın bir kısmı halkın elinde nakit olarak bulunmaktadır. Hatırlarsanız, bu büyüklüğü, daha önce dolaşımdaki nakit (C) olarak adlandırmıştık. Öte yandan, arz edilen parasal tabanın di¤er kısmıda bankalar tarafından rezerv (R) olarak tutulmaktadır. Hatırlarsanız, bankaların rezervlerinin zorunlu ve serbest rezervlerden oluştuğunu ifade etmiştik. Ekonomik birimler tarafından nakit, bankalar tarafından rezerv olarak tutulan miktarların toplamı bize, yine parasal tabanı verecektir. Parasal tabanın bu şekilde hesaplanması, “kullanıma göre parasal taban” olarak adlandırılmakta ve parasal talebi ifade etmektedir. Buna göre, parasal tabanı B ile gösterirsek,

B = C + R

yazabiliriz. Toplam rezervlerin (R), zorunlu rezervler (RR) ve serbest rezervlerin (ER) toplamından oluştuğunu bir kez daha hatırlatalım.

Parasal Taban ve Para Arzı

|

|

|

|

|

|

|

![]()

C: Nakit Miktarı

DD:Vadesiz Mevduat Hacmi

TD:Vadeli Mevduat Hacmi

rdd: Vadesiz Mevduat Zorunlu Rezerv Oranı

rtd: Vadeli Mevduat Zorunlu Rezerv Oranı

e :Serbest Rezerv Oranı

t : Vadeli Mevduat Tercih Oranı

B :Parasal Taban

m1,2 :Para Çarpanı

PARA ARZINI BELİRLEYEN FAKTÖRLER

- Nakit Tercih Oranı

Halk, bankacılık sisteminde ne kadar vadesiz mevduat, buna karşılık, elinde ne kadar nakit tutacağına karar verirken, para çarpanını ve dolayısıyla para arzını etkiler. Çünkü; nakit tercih oranını, dolaşımdaki nakit miktarının vadesiz mevduatlara oranlanmasıyla yani,

![]()

formülü yardımıyla hesaplıyoruz. Buna göre, örneğin, bankamatikten nakit çekerken “50 milyon TL mi çekeyim, yoksa 75 milyon TL mi?” kararını verdiğinizde ülkedeki para arzı üzerinde etkili olursunuz ve sizin bu kararınızı etkileyen tüm faktörler nakit tercih oranını etkileyen faktörlerdir. Bu nedenle, halkın alış verişlerde nakit kullanmayı tercih etmesi, nakit tercih oranının yüksek düzeyde belirlenmesine yol açar.

Para arzının belirlenme sürecinde rol oynayan diğer parametreler sabitken, (c)’nine artması para çarpanının değerini ve para arzını azaltır. Öte yandan, halkın alış verişlerde nakit yerine, örneğin; kredi kartı kullanmaya başlaması durumunda (c) oranı düşer ve para çarpanının değeri yükselir. Bu nedenle, nakit tercih oranıyla para çarpanı arasında ters yönlü bir ilişki söz konusudur.

![]()

Nakit tercih oranını etkileyen çok sayıda faktörden söz etmek mümkündür.Bunlar arasında gelir düzeyi, enflasyon oranı, vadesiz mevduatlara ödenen faiz oranı, banka panikleri ve yasal olmayan faaliyetler sayılabilir.

a) GELİR DÜZEYİ: Gelir düzeyi yükseldikçe, nakit tercih oranı azalma yönünde değişim gösterir.

b) ENFLASYON ORANI: Ülkede enflasyon oranı ne kadar yüksekse nakit tercih oranının yüksek bir düzeyde gerçekleşmesine neden olur.

c) VADESİZ MEVDUAT FAİZ ORANI: Vadesiz mevduat faiz oranı arttıkça elde nakit tutmanın fırsat maliyeti de artacak ve elde tutulan nakit miktarı azalacaktır. Bu da nakit tercih oranının azalmasına neden olur.

d) FİNANSAL İSTİKRARSIZLIK: Finansal sistemde istikrarsızlık yaşanması ve bankacılık sisteminde iflasların yaşanması olasılığı, halkın bankacılık sistemindeki mevduatlarını çözmesine ve dolayısıyla nakit tercih oranının artmasına neden olur.

e) YASAL OLAMAYAN FAALİYETLER VE KAYIT DIŞI EKONOMİ: Yasal olmayan faaliyetler ve kayıt dışı ekonomi nakit kullanımını gerektirdiği için, bu tür faaliyetlerin yaygın olduğu ekonomilerde nakit tercih oranı da yüksek düzeylerde seyreder.

Vadeli Mevduat Tercih Oranı

Halkın vadeli mevduatlarla vadesiz mevduatlar arasındaki tercihini yansıtan vadeli mevduat tercih oranı,

![]()

Bu eşitliğe göre, ekonomik birimlerin tercihleri vadeli mevduat lehine değiştikçe, vadeli mevduat tercih oranı artma yönünde değişim gösterecektir. Vadeli mevduat tercih oranıyla para çarpanı arasındaki ilişki para arzının kapsamına bağlıdır. Eğer geçerli para arzı tanımı olarak M1 kullanılırsa vadeli mevduat tercih oranıyla m1 arasında ters yönlü, M2 kullanılırsa vadeli mevduat tercih oranıyla m2 arasında doğru yönlü bir ilişki söz konusudur.

Ekonomik birimlerin vadeli ve vadesiz mevduatlar arasındaki tercihini etkileyen en önemli faktör vadeli mevduatlara ödenen faiz oranıdır. Bunun yanında, alternatif tasarruf araçlarının getirileri, finansal sisteme duyulan güven gibi faktörler de vadeli mevduat tercih oranını etkileyen faktörler arasında sayılabilir.

a) Vadeli Mevduat : Vadeli mevduat faiz oranında gerçekleşen artışlar sonrasında, bankacılık sisteminin vadeli mevduat hacminde ve vadeli mevduat tercih oranında bir artış beklenir. Bunun tersi bir durumda, vadeli mevduat tercih oranının düşme yönünde bir eğilim sergileyeceği açıktır.

b) Alternatif Tasarruf Araçlarının Getirileri: Alternatiflerin vadeli mevduatlara göre nispi getirisinde ortaya çıkacak artış, vadeli mevduat talebinin azalmasına ve vadeli mevduat tercih oranının düşmesine yol açar.

c) Finansal Sisteme Duyulan Güven: Ülkede sık sık yaşanan krizler sonucu, bankacılık sistemine duyulan güven erozyona uğramışsa vadeli mevduat hacminde bir çözülme beklenebilir. Öte yandan,yaşanan bir banka paniği de halkın bankacılık sisteminden hızla fon çekmeye başlamasına yol açacağı için, vadeli mevduat tercih oranında ani bir düşüş ortaya çıkabilir.

Serbest Rezerv Oranı

Bankacılık sisteminin, para arzının belirlenme mekanizmasındaki etkisi elinde bulundurduğu serbest rezervler aracılığıyla gerçekleşmektedir. Bankacılık sisteminin elindeki serbest rezervlerin vadesiz mevduatlara oranlanmasıyla bulunan, yani,

![]()

eşitliği aracılığıyla hesaplanan serbest rezerv oranıyla para çarpanları (m1 ve m2) arasında ters yönlü bir ilişki söz konusudur. Serbest rezerv oranı yükseldikçe çarpanın değeri düşer, serbest rezerv oranı düştükçe para çarpanının değeri artar.

![]()

Serbest rezerv oranını etkileyen faktörler arasında; piyasa faiz oranını, mevduat çıkışlarındaki düzenliliği, rezerv borçlanmanın maliyetini ve finansal sistemdeki istikrarı sayabiliriz.

a) Piyasa Faiz Oranı: Bir banka açısından, elde serbest rezerv bulundurmanın fırsat maliyeti, kaybedilen faizdir. Piyasa faiz oranlarında (yani kredilere uygulanan ve menkul kıymetlere ödenen faiz oranlarında)meydana gelen artışlar, bankanın katlandığı fırsat maliyetinin de artmasına yol açar.Bu da bankanın daha düşük düzeyde serbest rezerv bulundurmasına ve serbest rezerv oranının düşmesine neden olur.

b) Mevduat Çıkışlarındaki Düzenliliği: Bankaların karşılaştığı mevduat giriş ve çıkışları, dengesiz bir seyir izliyorsa ya da banka mevduat çıkışlarında bir hızlanma bekliyorsa yukarıda sözü edilen maliyetlerden kurtulmak için, serbest rezerv miktarını arttıracak ve serbest rezerv oranı yükselecektir. Bir diğer deyişle, beklenen mevduat çıkışlarıyla serbest rezerv oranı arasında doğru yönlü bir ilişki söz konusudur.

c) Rezerv Borçlanmanın Maliyeti: Bankaların rezerv borçlanabileceği iki kaynaktan söz edilebilir: Bankalararası (interbank) piyasa ve merkez bankası. Bankalararası piyasadan borçlanmanın maliyeti, gecelik (overnight veya O/N) faiz olarak adlandırılırken, merkez bankasının bankacılık sitemine kullandırdığı krediler reeskont kredisi, bu kredilere uygulan faiz oranı da reeskont oranı olarak adlandırılır. Gecelik faiz oranında ve reeskont oranında ortaya çıkacak artışlar, bankaların rezerv borçlanma maliyetlerini arttıracağı için, bankalar serbest rezerv tutmayı tercih edeceklerdir. Bu da serbest rezerv oranının artmasına neden olur.

d) Finansal Sistemdeki İstikrar: Serbest rezerv oranını etkileyen bir diğer faktör finansal sistemdeki istikrardır. istikrarsız bir finansal sistemde serbest rezerv oranı daha yüksek bir düzeyde gerçekleşir.

Zorunlu Rezerv Oranları

Zorunlu rezerv oranlarını belirleme yetkisi tamamıyla merkez bankasına aittir. Merkez bankası, alacağı tek taraflı kararla zorunlu rezerv oranlarında, uygun gördüğü dönemlerde değişiklik yapabilir. Zorunlu rezerv oranlarıyla para çarpanı arasında ters yönlü bir ilişki söz konusudur. Örneğin; merkez bankası zorunlu rezerv oranlarını yükselttiği zaman, diğer parametreler sabitken, para çarpanının değeri düşer ve para arzı azalır:

![]()

Günümüzde merkez bankaları, para arzını etkilemek amacıyla zorunlu rezerv oranlarına çok nadir müracaat etmektedirler.

Parasal Taban

Merkez bankasının karar ve tercihlerini para arzına yansıtabilecek bir diğer değişken parasal tabandır. Merkez bankası, para arzında bir artış hedefliyorsa para çarpan sabitken, yapması gereken şey parasal tabanı arttırmaktır.

Bunun için elindeki uluslararası rezervlerin miktarını arttırabilir, bankacılık sistemine daha fazla reeskont kredisi kullandırabilmek için gerekli düzenlemeleri yapabilir (reeskont oranını düşürmek gibi), kamu kesimine daha fazla kredi açabilir.

Bunun dışında kullanılabilecek bir diğer yol, günümüz merkez bankalarının kullandığı temel yol olan açık piyasa işlemleridir. Merkez bankası, piyasadan tahvil satın alarak, dolaşımdaki nakit miktarını ve banka rezervlerini arttırabilir. Bu da parasal tabanda artış anlamına gelir. Para çarpan› sabitken, parasal tabanda meydana gelen artış para arzını da arttırır.

![]()

Para arzı üzerinde kontrol sağlayabilmek için, merkez bankaları, çarpanı dolaylı yollardan etkileyebilmekte, parasal tabanıysa direkt olarak kullanabilmektedirler.Parasal tabanı değiştirmek amacıyla kullanılan en etkin araçsa açık piyasa işlemleridir.

PARA ARZI EĞRİSİ

Yukarıda yaptığımız analize göre para arzı; parasal taban, nakit tercih oranı, serbest rezerv oranı, vadeli mevduat tercih oranı ve zorunlu rezerv oranları tarafından belirlenmektedir. Bu değişkenlerden parasal taban ve zorunlu rezerv oranları, merkez bankası tarafından, serbest rezerv oranı, bankalar tarafından, nakit ve vadeli mevduat tercih oranlarıysa mevduat sahipleri tarafından belirlenmektedir.

Faiz oranlarının para arzını belirleyen değişkenler üzerindeki etkileri konusunda,iktisatçılar arasında anlaşmazlık söz konusu olduğu için, bu bölümde iki farklı görüşü ele alacağız.

Dışsal Para Arzı

Dışsal para arzı: Para çarpanında yer alan ve halkın tercihleriyle bankaların tercihlerini yansıtan parametrelerin faiz oranlarından etkilenmediğine inanılıyorsa dışsal para arzı söz konusudur.

İçsel Para Arzı

İçsel Para Arzı: Para çarpanında yer alan ve halkın tercihleriyle bankaların tercihlerini yansıtan parametrelerin faiz oranlarından etkilendiği savunuluyorsa içsel para arzı söz konusudur.

![]()

ÜNİTE 4

Merkez Bankacılığı

Bir ülkenin finansal sistemi içerisinde yer alan dört temel aktörü

- • Merkez bankası,

- • Finansal aracılar,

- • Fon fazlası olanlar,

- • Fon açığı olanlar,

Merkez bankası: Temel görevi, ülkedeki para miktarını kontrol etmek olan kurumdur.

Merkez bankacılığının kökeni günümüzden yaklaşık üç yüzyıl öncesine gitmektedir. Dünyadaki ilk merkez bankası 1668’de kurulan İsveç Merkez Bankası (Sveriges Riksbank)’dır. İsveç Parlamentosu,başlangıçta para ihraç etme yetkisi olmayan Sveriges Riksbank’ın yönetim sorumluluğunu oluşturulan bir komisyona vermiş ve Banka ancak 1789 yılında İsveç devletinin ödeme aracını ihraç etme yetkisi elde etmiştir. 1897 yılında çıkarılan yasayla Riksbank yasal İsveç parasını ihraç etme tekeline sahip olmuştur.

Dünyada oluşturulan ikinci merkez bankası 1694 yılında kurulan İngiltere Merkez Bankası (Bank of England)’dır. Ancak, adı geçen bankaya tekelci bir güce sahip olarak para ihraç etme yetkisi 1833 yılında verilmiş ve 1844 yılında çıkarılan bir yasayla Banka, merkez bankası gücü kazanabilmiştir.

19’ncu yüzyılın sonlarından itibaren ve 20’nci yüzyılın ilk yarısında önemli bir artış gözlenmiştir. Örneğin; Amerika Birleşik Devletleri’nde merkez bankası (Federal Reserve System) 1913 yılında kurulmuş ve 1914 yılında faaliyete geçmiştir. Öte yandan, Türkiye’de merkez bankası (T.C. Merkez Bankası) 1930 yılında, Kanada’da merkez bankası (Bank of Canada) 1934 yılında kurulmuştur.

Modern bir parasal sistemin önemli bir ayağını oluşturan merkez bankası, ülke ekonomisinin sağlıklı işleyebilmesi ve devletin mali işlemlerinin yerine getirilebilmesi açısından gerekli bir kurum olarak ortaya çıkmıştır. Her ülkede merkez bankacılığı görevini yerine getiren kurumun örgütlenmesi farklı biçimlerdedir. Bazı ülkelerde merkez bankası tamamıyla devlet bankası niteliğindeyken, bazılarında bir kısmı devlete ait, bazılarındaysa devletten bağımsız bir kurum niteliği taşımaktadır.

Merkez bankalarının bazılarında sermaye tamamıyla devlete aitken, bazı merkez bankalarında sermaye tamamıyla özel sektör tarafından sağlanmıştır. Bazı ülkelerdeyse sermayenin bir kısmı devlete, kalan kısmıysa özel kişilere, bankalara ve firmalara aittir.

Dünyadaki merkez bankalarının büyük bir bölümünde, kısmi de olsa, devletin payının bulunmasıdır. Özel sektöre ait olan merkez bankalarında da merkez bankasının elde ettiği kârın hemen hemen tamamı devlete aktarılmaktadır. Zira, bu kârın çok büyük bir kısmı, daha önce sözünü ettiğimiz ve senyoraj adını verdiğimiz gelirden oluşmaktadır.

Merkez bankaları para yaratmanın dışında, diğer merkez bankacılığı faaliyetlerinden (bankalara sağladıkları çek takası ve ödeme sistem hizmetleri gibi) de kâr elde edebilirler.

Merkez bankalarının nasıl yapılanacağı her ülkede yasal düzenlemeyle belirlenmiştir ve doğal olarak bu yapılanma, ülkeden ülkeye büyük farklılıklar göstermektedir. Burada üzerinde durulması gereken nokta, bu yapılanma içerisinde merkez bankasının ülkedeki siyasi otorite ve hazineyle olan mali ilişkileridir. Bazı ülkelerde, merkez bankası ve karar alıcı durumdaki kurulları, siyasi otoriteden bağımsız olarak faaliyet gösterebilirken, bazı ülkelerde böyle bir durum söz konusu değildir.( ABD ,Güney Afrika,İsviçre özel /Almanya Fransa Arjantin devlete/ Türkiye Yunanistan Belçika kısmi)

Avrupa Merkez Bankaları Sistemi: Ocak 1999 tarihinde Avrupa Birliği üyesi 11 ülkenin (Almanya, Avusturya, Belçika, Finlandiya, Fransa, Hollanda, İrlanda, İspanya, İtalya, Lüksemburg ve Portekiz) merkez bankaları Avrupa Merkez Bankasını oluşturmuştur. Ocak 2001’de Yunanistan’ın da katılımıyla üye sayısı 12’ye yükselmiştir. 12 ülkenin oluşturduğu bu grup Euro alanı olarak adlandırılır.

Euro Alanı: Almanya, Avusturya, Belçika, Finlandiya, Fransa, Hollanda, İrlanda, İspanya, İtalya, Lüksemburg ,Portekiz ve Yunanistan’ın oluşturduğu gruba verilen addır.

Eurosistem: Avrupa Merkez Bankası ve Euro kullanan Birlik üyesi ülkelerin merkez bankalarının birlikte oluşturdukları sistem dir.

Avrupa Merkez Bankaları Sistemi: Eurosistem ile birlikte Euro bölgesinde bulunmayan ülkelerin merkez bankalarının oluşturduğu sistemdir.(Danimarka, İngiltere, İsveç euro bölgesine dahil değildir.)

MERKEZ BANKALARININ FONKSIYONLARI

Bir merkez bankasının yerine getirmesi beklenen dört ana fonksiyondan söz edilebilir:

- Para piyasalarında istikrarın sağlanması,

- Bankaların bankası olarak hizmet görmesi,

- Likitidenin son kaynağı olarak görev yapması,

- Devletin bankacılığını yapması.

Para Piyasalarında İstikrarı Sağlama

Bir merkez bankasının üstlendiği en önemli görev, ulusal ekonomik hedeflerin başarılmasını kolaylaştırmak için, ülkedeki para sistemini kontrol ederek istikrarlı bir şekilde çalışmasını sağlamaktır. Merkez bankası, bu amaca yönelik olarak, para ve kredinin arzını, maliyetini ve elde edilebilirliğini düzenler.

Bankaların Bankası Olma

Bankaların bankası olmak deyimi, ticari bankacılık sisteminin, müşterilerine sunduğu hizmetlerin benzerlerinin, merkez bankası tarafından, ticari bankalara sağlanması anlamına gelmektedir. Merkez bankasının ticari bankalara sunduğu bu hizmetlerden bazıları, merkez bankasının temel fonksiyonu olan, parasal kontrol fonksiyonunu destekler niteliktedir. Örneğin; bankacılık sisteminin rezervlerini tutması, ticari bankalara kısa vadeli avans ve kredi sağlaması, para piyasalarına direkt biçimde katılarak ve organizasyonunu yürüterek, bu piyasaları yönlendirmesi gibi. Ülkedeki para ve bankacılık sisteminin sağlıklı hizmet sunabilmesi açısından, merkez bankasının yürüttüğü faaliyetler arasında, toplanan çeklerin takasına aracılık etmesi, bozukluk ve banknotların bankalara dağıtımı, ticari bankaların faaliyetleri üzerinde bir ölçüde düzenleme ve denetim yetkisinin bulunması sayılabilir.

Likiditenin Son Kaynağı Olma

Bankaların bankası olma fonksiyonunun doğal bir sonucu olarak, ödeme güçlüğü çeken bir banka açısından, kaynak elde etmeninin son kaynağı merkez bankasıdır. Böylece, merkez bankaları, finansal sistemdeki panikleri önlemede önemli bir rol üstlenmektedirler.

Sistemdeki diğer bankalar, güç durumda olan bankalara kredi veremedikleri ya da vermedikleri zaman, merkez bankası, bu güce sahip bir kurum olarak, söz konusu bankalara kaynak yaratma sorumluluğu taşımaktadır. Biraz daha geniş bir bakış açısıyla merkez bankası, likitidenin son kaynağı olarak, ihtiyaç duyulduğunda,bankacılık sistemine gerekli likitideyi sağlama fonksiyonunu üstlenmektedir. Merkez bankasının bu sorumluluğu, rezerv yaratma gücüne sahip bir kurum olmasından kaynaklanmaktadır.

Merkez bankasının likitidenin son kaynağı olma fonksiyonu, banka hücumlarını ve finansal panikleri önleme gibi bir yarar sağlarken, bir maliyeti de beraberinde getirir. Bir banka zor durumda kaldığı zaman, merkez bankasının reeskont kredisi sağlayarak yardıma koşacağını biliyorsa daha fazla risk üstlenmekten kaçınmayabilir.

Devletin Bankacılığını Yapma

Merkez bankası, bir mali kurum olarak, devletin fonlarını toplama, tutma, aktarma ve bu fonlardan ödemede bulunma işlemlerini gerçekleştirerek devletin bankerliğini yapar. Bunun dışında, merkez bankası kamu borcuna ilişkin teknik hizmetler de sunabilir ve belirli şartlar dahilinde devlete kısa vadeli avans verebilir. Öte yandan, merkez bankası devletin mali danışmanı niteliğindedir ve bazı ülkelerde kamu borcunun yönetilmesinden de sorumludur.

TÜRKİYE’DE MERKEZ BANKACILIĞI

Osmanlı Dönemi

Tanzimat sonrasında, dışa açılan ekonomi, İmparatorluğun para ve kredi sisteminde yeni düzenlemeleri zorunlu kıldı. Osmanlı İmparatorluğu, 1844 yılında “Usulü Cedide Üzere Tahsisi Ayar” kararnamesiyle iki metalli bir para sistemi oluşturmaya çalıştı.

1847 yılında, “Bankı Dersaadet”( Dersaadet Bankası)adıyla Osmanlı İmparatorluğu’nda ilk defa dış ödemeleri düzenleme işlevini üstlenen bir banka kuruldu.

Osmanlı İmparatorluğu’nda bugünkü Merkez Bankası’nın gördüğü işlevlerin bir kısmını yerine getiren bir bankanın kurulması 1856 yılında Fransız İngiliz ortak sermayesiyle kurulmuş olan Bankı Osmani’nin, 1863 yılında “Bankı Osmani Şahane” adını alması ve bir devlet bankası niteliğini kazanmasıyla olmuştur. Osmanlı Bankası, banknot çıkarma imtiyaz ve tekeline sahip bulunuyordu. Hükümet imtiyaz süresi içinde kağıt para çıkarmamayı ve bu konuda başka kuruluşlara izin vermemeyi kabul etmişti.

Cumhuriyet Dönemi

1923 yılında toplanan İzmir İktisat Kongresi’nde, yeni kurulan Cumhuriyet’in bir merkez bankasına sahip olması gerektiği görüşü belirtilmişse de, merkez bankasının kurulması ancak 1930 yılında gerçekleşmiştir. Cumhuriyet Hükümeti, o dönemdeki ekonomik durumun yeni bir banka kurmaya olanak tanımaması üzerine, Osmanlı Bankası’nın imtiyaz süresini 1935 yılına kadar uzatmıştır.

1929 Büyük Bunalım’ının olumsuz etkilerinin Türkiye’ye de yansıması sonucu, ülke içinde yaşanan ekonomik sıkıntıların nedenleri arasında, para ve kredi işlemlerini ülke düzeyinde denetleyecek bir kurumun eksikliği de sayılmıştır. Bunun dışında,

- Düyun-u Umumiye’ye dahil olan ülkelerin de ekonomik kriz içinde olmaları,

- Her ülkenin bir merkez bankasına sahip olması görüşünün dünyada yaygınlık ve geçerlilik kazanması,

- Ülkede bir merkez bankası oluşturulmasına ilişkin fikri birikimin bulunması,

- Uzunca bir hazırlık döneminin geçirilmiş olması

gibi faktörlere bağlı olarak, Türkiye’de bir merkez bankası kurulması için elverişli bir ortam oluşmuştur. İyi bir zamanlamayla T.C. Merkez bankası, 11 Haziran 1930 tarih ve 1715 Sayılı Kanun ile 15 milyon TL sermayeli bir anonim şirket olarak kurulmuş, ülkedeki çeşitli kesimlerin sermayeye katılımı sağlanarak Banka’nın yönetimine özerklik kazandırılmaya çalışılmıştır. Banka’nın pay senetleri, dört gruba ayrılmış ve bunların dağılımının aşağıdaki gibi olması benimsenmiştir:

a) A grubu pay senetleri: Devlete ait pay senetleri

b) B grubu pay senetleri: Milli bankalara ait pay senetleri

c) C grubu pay senetleri: Diğer bankalara ve imtiyazlı şirketlere ait pay senetleri

d) D grubu pay senetleri: Türk ticari işletmelerine ve Türk uyruklu gerçek kişilere ait pay senetleri

Bu sermaye dağılımı içerisinde, Devletin ve yabancı sermayeyle kurulan bankalarla imtiyazlı şirketlerin Banka üzerindeki etkisini sınırlamak amacıyla Devlete ait pay senetleri, toplam sermayenin %25’i, yabancı sermayeli bankalar ve imtiyazlı şirketlere ayrılan pay senetleriyse toplam sermayenin %10’u ile sınırlandırılmış-

Merkez bankası kuruluş kanunu, o dönemin ve içinde bulunulan ekonomik ortamın izlerini taşıyan bir kanundur. Banka’nın devlet müdahalesinden oldukça bağımsız bir anonim şirket olarak kurulması, para değerinde istikrarın sağlanmasının Kanun’da ana tema olarak ele alınması, bu izleri göstermektedir.

Planlı dönemle birlikte, Merkez Bankası Kanunu’nun değiştirilmesinin gerekliliği de gündeme gelmiş;

T.C. Merkez bankası, 14.1.1970 tarihinde kabul edilip, 26.1.1970 tarihinde yürürlüğe giren 1211 sayılı kanunla, günün ve planlı ekonominin koşullarına göre yeniden organize edilmiş, görev ve yetkileri düzenlenmiştir. 1211 Sayılı yasa 2001 yılında çok önemli değişiklikler geçirmiş ve merkez bankasının organizasyonu, görev ve yetkileri konusunda para politikasının yürütülmesi açısından tekrar düzenlenmiştir. 1211 Sayılı yasada Merkez bankası’nın hisse senetlerinin dağlım yapısı aşağıdaki şeklide değiştirilmiştir:

A grubu pay senetleri: Hazine’ye aittir ve toplam sermayenin %51’inden aşağıya düşemez.

B grubu pay senetleri: Türkiye’de faaliyette bulunan milli bankalara ayrılmıştır.

C grubu pay senetleri: Yabancı sermayeli bankalara ve imtiyazlı şirketlere ayrılmış

olup, bu pay senetlerinin toplamı 15,000 adetle sınırlandırılmıştır.

D grubu pay senetleri: Türk uyruklu gerçek ve tüzel kişilere ayrılmıştır.

1715 sayılı kanunda Hazine’ye ait hisseler %25 tavanı ile sınırlandırılmış iken,1211 sayıl yasada bu payın en az %51 olarak belirlenmesi, merkez bankacılığındaki sistem ve görüş değişikliğini yansıtmaktadır.

T.C. Merkez Bankasının Örgüt Yapısı

1) Hissedarlar Genel Kurulu: Hissedarlar, Bankanın Genel Kurulunu oluştururlar. T.C. Merkez Bankası pay senetlerinin tamamı, ada yazılı olup, toplam 250,000 adet hisseye bölünmüştür.

Genel Kurul her yılın Nisan ayında toplanır ve Genel Kurula Bankanın Başkanı başkanlık eder.

2) Banka Meclisi: Bankanın en yüksek karar organıdır. Banka Meclisi, Başkan ile Genel Kurul tarafından seçilen 6 üyeden oluşur.

Ayda en az bir defa toplanır ve toplantı gündemi Başkanlık tarafından belirlenir. Banka Meclisinin, oldukça geniş bir görev ve yetki alanı vardır. Bunlar içerisinde en önemlisi, para politikası stratejisi ve enflasyon hedefi doğrultusunda uygulanabilecek para politikasına ve kullanılabilecek para politikası araçlarına ilişkin kararların alınmasıdır.

3) Para Politikası Kurulu: 2001 yılında yapılan düzenlemeler sonucu oluşturulan bir organdır. Para Politikası Kurulu, Başkan’ın başkanlığı altında, Başkan Yardımcıları, Banka Meclisince üyeleri arasından seçilecek bir üye ve Başkan’ın önerisi üzerine müşterek kararla atanacak bir üyeden oluşur.

4) Denetleme Kurulu: Dört kişiden oluşan Kurul, Bankanın bütün işlem ve hesaplarını denetler. Denetleme Kurulu üyeleri hissedarlar tarafından Genel Kurul’da seçilir. Görev süreleri 2 yıl olup, Bankanın kârına iştirak edemezler.

5) Başkanlık: Başkan (Governör), Bakanlar Kurulu kararıyla beş yıllık bir dönem için atanır. Bu sürenin sonunda yeniden atanması mümkündür. Başkan, en yüksek icra amiri sıfatıyla Bankayı sevk ve idare eder, yurtiçinde ve dışında temsil eder.

6) Yönetim Komitesi: Başkan ile dört Başkan Yardımcısından oluşur. Banka Meclisi kararı gerektiren konuları önceden inceleyerek, Banka Meclisine yapılacak önerileri hazırlar.

7) Şubeler Teşkilatı: Şubeler, Banka Meclisi kararı ile gerekli görülen yerlerde açılır. Merkez Bankası’nın Türkiye genelinde 21 adet şubesi bulunmaktadır.

T.C. Merkez Bankasının Görev ve Yetkileri

Bankanın temel görev ve yetkileri şunlardır:

- Açık piyasa işlemleri yapmak,

- Hükümetle birlikte, Türk Lirasının iç ve dış değerini korumak için gerekli tedbirleri almak ve yabancı paralarla altın karşısındaki değerini tespit etmeye yönelik kur rejimini belirlemek,

- Zorunlu karşılıklar ve umumi disponibilite ile ilgili usul ve esasları belirlemek,

- Reeskont ve avans işlemleri yapmak,

- Ülke altın ve döviz rezervlerini yönetmek,

- Finansal sistemde istikrarı sağlayıcı ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak,

- Mali piyasaları izlemek,

- Bankalardaki mevduatın vade ve türleriyle özel finans kurumlarındaki katılma hesaplarının vadelerini belirlemektir.

Para Piyasalarının Yönetimi

- Bankalararası Para Piyasası: Bankalararası para piyasası, bankalar arasında kısa vadeli fonların alınıp satıldığı piyasalardır. Merkez Bankası, yürüttüğü para politikası çerçevesinde,

- • Bankalararası rezerv hareketlerini teşvik etmek,

- • Bankacılık sistemine ait kaynakların daha verimli kullanımını sağlamak,

- • Likitidenin bankalar arasında rasyonel dağılımını sağlamak,

- • Para piyasası faizlerinin piyasa koşullarında oluşumunu sağlamak

amacıyla piyasaya katılan bankaların işlemlerine aracılık eder. Bir diğer deyişle Merkez Bankası, yukarıdaki amaçlara dönük olarak, kısa dönemli nakit fazlası olan bankaların, kısa dönemli nakit ihtiyacı olan bankalara borç vermesini sağlar.

Merkez Bankası, bu piyasada, aracılık yapma görevinin yanısıra, bankalara gün içi likitide (GIL) imkânı tanıyarak, günün erken saatlerindeki nakit ihtiyaçlarının giderilmesine çalışır.

- Açık Piyasa İşlemleri: Daha önce de tanımladığımız gibi, açık piyasa işlemleri, merkez bankasının Bankalararası piyasada, genellikle kamu kesimine ait, menkul kıymetleri alıp satmasıdır. T.C. Merkez Bankası, para politikasının hedefleri çerçevesinde, para arzının ve ekonominin likiditesinin etkin bir şekilde düzenlenmesi amacıyla,

- • Türk Lirası karşılığında menkul kıymet kesin alım satımı,

- • Geri satım vaadiyle alım (repo) işlemleri

- • Geri alım vaadiyle satım (ters repo) işlemleri,

- • Menkul kıymetlerin ödünç alınıp verilmesi,

- • Türk Lirası depo alınması ve verilmesi

gibi, açık piyasa işlemlerini yapabilir ve bu işlemlere aracılık edebilir.

Bankanın geri alım vaadiyle satım (repo) ve geri satım vaadiyle alım (ters repo) işlemleriyle Türk Lirası depo işlemlerinin anlaşma süresi 91 günü aşamaz.

Açık piyasa işlemleri, yalnızca para politikası amaçları için yürütülür ve Hazineye, kamu kurum ve kuruluşlarıyla diğer kurum ve kuruluşlara kredi vermek amacıyla yapılamaz.

- Döviz ve Efektif Piyasaları: Bilindiği gibi döviz, genel anlamda yabancı paraları ifade eder. Oysa, bankacılık literatüründe, döviz sözcüğüyle kaydi para şeklindeki yabancı paralar kastedilmektedir. Efektif ise kaydi forma dönüşmemiş, ekonomik birimlerin fiilen banknot ve bozuk para olarak ellerinde tuttukları yabancı parayı ifade etmek için kullanılan bir terimdir.

- • Türk Lirası karşılığı döviz alım ve satımı,

- • Türk Lirası karşılığı efektif alım ve satımı,

- • Döviz karşılığı döviz alım ve satımı,

- • Döviz karşılığı efektif alım ve satımı,

- • Efektif karşılığı efektif alım ve satımı,

- • Döviz deposu ve Türk Lirası deposu karşılığı döviz deposu,

- • Vadeli döviz alım ve satımı

işlemlerine aracılık etmek, gerektiğinde bu işlemlere taraf olarak, kendi nam ve hesabına işlem yaparak, Bankalararası döviz ve efektif hareketlerini düzenlemekle görevlidir.

MERKEZ BANKALARININ BAĞIMSIZLIĞI(ENFLASYON)

Merkez bankasının bağımsız olması gerektiğini savunanlara göre en önemli gerekçe, bağımsız bir merkez bankası aracılığıyla para politikasının enflasyonist yanlılığının engellenebilmesidir.

Merkez bankalarının bağımsızlığına karşı çıkanların görüşleriyse şu şekilde özetlenebilir: Bir ülkede para politikasının, kimseye karşı sorumluluk taşımayan bir seçkinler grubu kontrolünde yürütülmesi demokratik değildir. Merkez bankası yöneticilerinin, hesap verme konusunda, sorumluluk sahibi olmamaları durumunda, ciddi sorunlar ortaya çıkmaktadır. Merkez bankası bağımsızlığının iki boyutu vardır:

Politik bağımsızlık: Siyasi otoritenin yada toplumdaki diğer baskı gruplarının etkisinde kalmaksızın serbestçe karar alabilmesidir.

Ekonomik bağımsızlık: İzlenecek hükümet politikalarına kredi verilmesi yada diğer biçimlerde destek sağlanması konusunda, hükümetten gelen taleplere direnebilmeyi ifade etmektedir.

ÜNİTE 5

Para Politikası Araçları

REZERV PİYASASI VE FAİZ ORANLARI

Rezerv piyasasındaki değişimi inceleyebilmek için, öncelikle rezerv talebi ve rezerv arzı eğrilerini elde etmemiz, daha sonra da arz talep eşitliğinin sağlandığını piyasa dengesini ve denge faiz oranını analiz etmemiz gerekmektedir.

Rezerv talebi eğrisini elde edebilmek için, diğer koşullar sabitken, gecelik faiz oranında meydana gelecek bir değişikliğin, bankaların rezerv talebinde yaratacağı etkiyi bilmemiz gerekir.

Bankalararası piyasada, gecelik faiz oranı yükseldiği zaman, elde rezerv tutmanın fırsat maliyeti de artacağı için, bulundurulmak istenen serbest rezerv miktarı azalacaktır. Diğer koşullar sabitken, toplam rezerv miktarı da buna bağlı olarak azalır. Dolayısıyla, faiz oranıyla rezerv talebi arasında ters yönlü bir ilişki söz konusudur ve rezerv talebi eğrisi şekil 5.1’deki gibi (Rd) eğrisi gibi negatif eğimli bir eğridir.

Yukarıda açıklamaya çalıştığımız süreci tersine çevirdiğimizde, rezerv arzı eğrisini elde ederiz. Faiz oranının yükselmesi durumunda, elindeki serbest rezerv miktarını azaltmak isteyen bir banka, bunları, bankalararası piyasada bir başka bankaya borç vermek isteyecektir. Dolayısıyla, faiz oranıyla rezerv arzı arasında doğru yönlü bir işlik söz konusudur ve rezerv arzı eğrisi şekil 5.1’deki (Rs) eğrisi gibi pozitif eğimli bir eğridir.

Rezerv piyasasında denge, rezerv arzıyla rezerv talebinin eşitlendiği (Rs=Rd) noktada gerçekleşir ve bu eşitliği sağlayan gecelik faiz oranı denge faiz oranıdır. Şekil 5.1’e göre, denge (Rd) ve (Rs) eğrilerinin kesiştiği 1 noktasında gerçekleşmekte ve denge faiz oranı i* olarak belirlenmektedir.

Merkez bankasının, bankalararası piyasada menkul kıymet alıp satması anlamına gelen açık piyasa işlemlerinin, bankacılık sisteminin rezervlerini etkilemek ve böylece para arzını kontrol etmek amacıyla kullanıldığından söz etmiştik. Merkez bankasının açık piyasada alım yapması, bankacılık sistemine rezerv aktarılması anlamına geldiğinden, rezerv arzında bir artış yaratır.

Bu nedenle merkez bankasının açık piyasa işlemleri çerçevesinde alım yapması, Şekil 5.2’de görüldüğü gibi, rezerv arzı eğrisini sağa doğru kaydırarak R1s konumundan R2s konumuna getirir ve denge noktası 1’den 2 noktasına kayar.

Sonuç olarak, merkez bankasının açık piyasa alımları, faiz oranını düşürürken, açık piyasa satışları faiz oranını arttırır.

Reeskont kredisi, merkez bankasının, bankacılık sistemine açtığı kredilere verilen isimdir. Bu kredilere uygulanan faiz oranı da reeskont oranı olarak adlandırılır. Merkez bankasının bankacılık sistemine kullandırdığı reeskont kredilerinin hacminde ortaya çıkacak artış, rezerv arzında bir artış anlamına gelir. Söz konusu kredilerin asli maliyeti de reeskont oranı olduğu için, diğer koşullar sabitken, reeskont oranındaki düşüş, bankaların merkez bankasından daha fazla borçlanmak istemeleri demektir. Bu nedenle, reeskont oranının düşürülmesi rezerv arzının artmasına ve arz eğrisinin sağa doğru kaymasına neden olur. Şekil 5.2’deki eğrisinin sağa doğru kayarak konumuna gelmesi bu sürecin bir sonucudur.

Sonuçta, merkez bankasının reeskont oranını düşürmesi bankalararası piyasada faiz oranının düşmesine neden olmaktadır. Benzer şekildeki bir sürecin işletilmesiyle, reeskont oranının artması sonucunda, bankalararası piyasada faiz oranının yükseleceği sonucuna ulaşmak mümkün olur.

Para politikasına ait genel araçların üçüncüsü olan, zorunlu rezerv oranları, farklı bir etkileşim süreciyle de olsa, bankalararası piyasada faiz oranlarını etkiler. Merkez bankasının zorunlu rezerv oranlarını yükseltmesi, bankaların bu yükümlülüğü yerine getirebilmek için ek rezerv arayışına girmelerine neden olur. Bir diğer deyişle, rezerv talebi artar ve rezerv talep eğrisi bu artışı ifade etmek üzere sağa doğru kayar.

Sonuç olarak, merkez bankasının zorunlu rezerv oranlarını yükseltmesi, bankalararası piyasada faiz oranının artmasına, zorunlu rezerv oranlarını düşürmesiyle faiz oranlarının azalmasına yol açmaktadır.

PARA POLİTİKASININ GENEL ARAÇLARI

Açık Piyasa İşlemleri

Açık piyasa işlemleri, günümüz merkez bankacılığı tarafından, en yaygın biçimde kullanılan para politikası aracıdır. Merkez bankaları, belirli tipteki menkul kıymetleri (bunlar genellikle kamu kesimine ait menkul kıymetlerdir) alıp satma yetkisine sahiptirler.

Bu alım satım işlemlerinin büyüklüğü ve zamanlaması tamamen merkez bankası tarafından belirlenmektedir. Merkez bankası, söz konusu menkul kıymet alım-satım işlemlerini bankaların rezervlerini, parasal tabanı, para arzını, faiz oranlarını ve kredi koşullarını etkilemek amacıyla kullanmaktadır.

Merkez bankasının bankalararası piyasada 100 trilyon liralık alış yapması durumunda, bankacılık sisteminin elinde bulunan devlete ait menkul kıymet portföyü 100 trilyon lira azalırken, merkez bankasında bulunan bankacılık sistemi mevduatları aynı miktarda artar.

Bankacılık sisteminin merkez bankasında bulunan mevduatları serbest rezervler kapsamında değerlendirildiği için, rezerv miktarı açık piyasa alım tutarı kadar artar. Rezervler, parasal tabanın bir bileşeni olduğuna göre, parasal taban da açık piyasa alım tutarı kadar artacaktır.

Bir genelleme yaparsak, merkez bankasının açık piyasa işlemleri çerçevesinde alım yapması, banka rezervlerini ve parasal tabanı alım tutarına eşit miktarda arttırmaktadır.

Merkez bankası alım satım işlemlerini bankaların merkez bankasında bulunan mevduatlarını değiştirmek (bankacılık sistemi için rezerv yaratmak ya da yok etmek) suretiyle yürüttüğü sürece, alınıp satılan varlığın cinsi ne olursa olsun, bilanço üzerinde ortaya çıkacak etki aynıdır.

Merkez bankasının bu sayede para yaratma gücüne sahip olması nedeniyle, çıkar çatışmalarına, kayırmacılığa ve politik baskılara engel olmak amacıyla bir çok ülkede, açık piyasa işlemleri sadece kamuya ait menkul kıymetlerin alım satımına olanak tanıyacak biçimde düzenlenmiştir. Bu amaçla kullanılan kamu menkul kıymetleriyse genellikle hazine bonolarıdır (vadesi bir yıldan kısa olan kamuya ait borçlanma senetleri).

Açık piyasa işlemlerinin etkin biçimde yürütülebilmesi için, ülkede, devlete ait menkul kıymetlerin alınıp satıldığı gelişmiş bir piyasanın bulunması gerekir. Merkez bankasının bankalararası piyasadan yerli para karşılığı döviz satın alması veya satması da banka rezervlerini ve parasal tabanı aynı yönde, aynı miktarda etkiler.

Sterilizasyon ya da sterilize edilmiş müdahale: Merkez bankası döviz alıp ya da satmayı piyasanın likitidesini düzenlemek için değil de döviz kuruna müdahale etmek için yapıyorsa aynı anda, dengeleyici açık piyasa işlemi yaparak, banka rezervlerinin ve parasal tabanın değişmeden kalmasını sağlar.Bu işleme verilen addır.

Merkez bankası, bu döviz alım işlemini sterilize edebilmek için, açık piyasa işlemleri çerçevesinde, aynı miktarda bono satmalı ve banka rezervleriyle parasal tabanın değişmeden kalmasını sağlamalıdır.

Açık Piyasa İşlemlerinin Etkileri

Açık piyasa işlemlerinin ekonomi üzerindeki etkisi, üç kanaldan hissedilmektedir: Para arzı, menkul kıymet fiyatları ve ekonomik birimlerin beklentileri.

- Daha önce yaptığımız analizlerde gördüğümüz gibi, merkez bankası, sahip olduğu menkul kıymet portföyünü değiştirerek, banka rezervleri ve parasal taban üzerinde oldukça güçlü bir kontrol olanağına sahiptir.

- Merkez bankası, piyasadan menkul kıymet satın aldığında, bu menkul kıymetlerin fiyatı artar. Menkul kıymetlerin, birbirini ikame etme özellikleri göz önüne alındığında, kamu menkul kıymetlerinin getirilerinde ortaya çıkan düşüş, diğer menkul kıymetlerin getirilerine de yaygınlaşır ve genel anlamda faiz oranlarında bir düşüş ortaya çıkar. Faiz oranlarındaki düşüşse işletmelerin ve tüketicilerin harcamalarını arttırırken, kredi faizlerinde gözlenen düşüş, ekonomik birimlerin borçlanma ve harcama eğilimlerini arttırır.

- Merkez bankası tarafından yürütülen açık piyasa işlemleri, ekonomik birimlerin beklentileri üzerinde de güçlü bir etkiye sahip olabilir. Merkez bankası, bankalararası piyasada büyük miktarlı alım işlemlerine başlarsa piyasa katılımcıları ve diğer ekonomik birimler, bunu parasal kontrolde bir gevşeme olarak yorumlayabilir ve aynı yöndeki değişikliğin devam edeceği beklentisine girebilirler.

Aç›k Piyasa İşlemlerinin Üstünlük ve Eksiklikleri

Üstünlükleri

a) Açık piyasa işlemlerinin hacmi, tamamıyla merkez bankası tarafından belirlendiği için işlemler, merkez bankasının inisiyatifi altında yürütülmektedir.

b) Açık piyasa işlemleri en esnek para politikası aracıdır.

c) Açık piyasa işlemleri kolayca tersine çevrilebilir. Alım veya satım işlemleri yürütülürken yapılacak bir hata, hemen ve kolayca tersine çevrilerek düzeltilebilir.

d) Yönetim mekanizmasında gecikme söz konusu olmadığı için, açık piyasa işlemleri hemen uygulamaya konabilir.

Açık piyasa işlemlerinin en önemli dezavantajı olarak öne sürülen nokta, bu işlemlerin ilk etkilerinin bölgesel bazda ortaya çıktığı ve bunun tüm ekonomiye yansımasının vakit alacağıdır.

Açık Piyasa İşlemlerinin Türleri

Açık piyasa işlemlerini amaç ve biçim açısından türlere ayırmak mümkündür.

Amaçları açısından açık piyasa işlemleri, defansif (savunmaya dönük) ve dinamik (değişime dönük) açık piyasa işlemleri şeklinde sınıflandırılabilir.

Yürütülme biçimi açısından aç›k piyasa işlemleriyse kesin alım, kesin satım, geri satım vaadiyle alım (repo) ve geri alım vaadiyle satım (ters repo) şeklinde dört gruba ayrılmaktadır.

Defansif açık piyasa işlemleri ya da savunmaya dönük açık piyasa işlemleri, merkez bankasının kontrolü dışındaki faktörler nedeniyle parasal tabanda ve banka rezervlerinde meydana gelen değişiklikleri dengelemek amacıyla yürütülen açık piyasa işlemleridir. ( işlemi gerçekleştirirken repo ve ters repoyu kullanır.)

Dinamik ya da değişime dönük açık piyasa işlemleri ise yürütülen para politikasının amaçları çerçevesinde, ekonomik faaliyetleri etkileyebilmek için, merkez bankasının banka rezervlerini, parasal tabanı ve para arzını değiştirmek amacıyla yürüttüğü açık piyasa işlemleridir.

Açık piyasa işlemlerinin yürütülme biçimi açısından da sınıflandırılabileceğinden söz etmiş ve bunları kesin alım, kesin satım, repo ve ters repo şeklinde sıralamıştık.

Kesin alım ya da satım: Merkez bankasının, banka rezervlerinde ve parasal büyüklüklerde (parasal taban ve para arzı) kalıcı ya da uzun dönemli bir değişiklik gerçekleştirmek istediğinde yürüttüğü işlemlerdir.

Repo ve ters repo işlemleriyse merkez bankasının direkt olarak kontrolü dışındaki faktörler nedeniyle banka rezervlerinde ve parasal tabanda meydana gelen geçici değişiklikleri dengelemek amacıyla kullanılan açık piyasa işlemleridir.

Geri satım vaadiyle alım (repo) işlemi, piyasada likitide sıkıntısının geçici olduğu durumlarda, bankacılık sistemi rezervlerinin geçici bir süre için arttırılması amacı ile kullanılır.

Repo, bir kıymetin belirli bir tarihte belirli bir orandan geri satım vaadiyle alımını ifade eder. Bir diğer deyişle, merkez bankası, banka rezervlerinde geçici bir süre için artış yaratmayı düşündüğünde repo işlemlerine girişir.

Repo işlemlerinin maksimum süresi, ABD’de maksimum süre 15 günken ülkemizde bu süre maksimum 91 gündür.

Geri alım vaadiyle satım (ters repo) işlemleriyse piyasadaki likitide fazlasının geçici olduğun düşünüldüğünde yapılan, kısa vadeli açık piyasa işlemidir.

Ters repo, bir kıymetin belirli bir tarihte, belirli bir orandan, geri alımı vaadiyle satışını ifade etmektedir. Ters repo işlemlerinde de işleme konu olan menkul kıymet, teminat niteliği taşımaktadır

Reeskont Politikası

Merkez bankalarının, bankacılık sistemine kredi vererek rezerv aktarması, reeskont kredileri olarak adlandırılır. İlke olarak, merkez bankasının vereceği krediler, bankacılık sisteminin rezerv ihtiyacını karşılamaya dönük olduğu için çok kısa vadeli olmalıdır. Bankacılık sistemi beklenmeyen olaylar nedeniyle (hızlı mevduat çıkışı,kredi talebinde beklenmeyen bir artış gibi) kimi zaman rezerv ihtiyacı içerisine girebilir.

Bu gibi durumlarda merkez bankası, likiditenin son kaynağı olarak, bankacılık sistemine rezerv yaratmak ve aktarmak sorumluğuna sahiptir. Dikkat ederseniz, merkez bankasının bankacılık sistemine sunduğu bu olanağın kullanımında, bankalar açısından “kârlılık” değil “gereksinim” ön plana çıkmaktadır.

Reeskont Oranı Değişikliklerinin Etkileri

Merkez bankasının reeskont oranını değiştirmesi, ekonomi üzerinde üç kanaldan etkili olur: Parasal büyüklükler (banka rezervleri, parasal taban ve para arzı); faiz oranı ve menkul kıymet fiyatları; ekonomik birimlerin beklentileri.

Merkez bankasının reeskont oranını düşürmesi, bankaların reeskont penceresinden borçlanma eğilimlerini arttırır. Merkez bankasının, bankalardan gelen kredi taleplerini uygun görmesi sonucu, bankacılık sistemine 100 trilyon liralık reeskont kredisi açtığını kabul edelim. Merkez bankası, bankaların kendisinde bulundurdukları mevduat hesabına alacak kaydederek, bir muhasebe işlemi sonucu, bu rezervleri yaratır. (Kaydi para ve para arzı artar, faizler düşer.)

Merkez bankasının reeskont oranı değişiklikleri, izlenen para politikasında gerçekleştirilecek değişikliklerin sinyalini verir. Örneğin; merkez bankasının reeskont oranını düşürmesi, merkez bankasının para musluklarını açacağının ya da gevşeteceğinin ve parasal genişlemenin hızlanacağının sinyalini verebilir.

Merkez bankasının reeskont oranı aracılığıyla izlenen para politikasındaki değişikliğin sinyalini piyasalara vermesi, anons etkisi olarak adlandırılmaktadır. Ancak, anons etkisinin kimi zaman yanlış yorumlanması tehlikesi de mevcuttur. Örneğin; merkez bankası kimi zaman piyasadaki diğer faiz oranlarıyla uyum sağlayabilmek için, teknik nedenlerle reeskont oranını değiştirebilir. Dikkat ederseniz, bu örnekte, merkez bankasının mevcut para politikasını değiştirmek gibi bir niyeti söz konusu değildir. Oysa piyasalar, söz konusu reeskont oranı değişikliğini, para politikasında bir değişikliğin sinyali olarak yorumlayabilir. Reeskont politikasının karşı karşıya kaldığı bu etki önemli bir dezavantajdır.

Reeskont politikasının banka rezervlerini, parasal tabanı ve para arzını etkilemek amacıyla kullanılabilecek bir araç olmasının yanı sıra, finansal panikleri önlemek açısından da son derece önemli bir araçtır. Bir di¤er deyişle, merkez bankasının temel fonksiyonlarından birisi olan “likiditenin son kaynağı olma” fonksiyonunu yerine getirmede kullanılabilecek en önemli para politikası aracı reeskont politikasıdır.

Reeskont Politikasının Üstünlükleri ve Eksiklikleri

Reeskont politikasının en önemli üstünlüğü, merkez bankasının likiditenin son kaynağı olma fonksiyonunu yerine getirmesine olanak tanımasıdır. Reeskont politikasının iki önemli dezavantajından söz etmek mümkündür.

Bunlardan ilki, daha önce sözünü etti¤imiz, reeskont oranı değişikliklerinin yarattığı anons etkisinin yanlış yorumlanması tehlikesidir. Öte yandan, merkez bankasının reeskont oranını belirli bir düzeyde belirlemesi durumunda, piyasa faiz oranları değiştikçe reeskont oranıyla piyasa faiz oranları arasındaki farkta dalgalanmalar ortaya çıkar.

Bir parasal kontrol aracı olarak reeskont politikasının, yukarıda sıralanan dezavantajları,bu politikada bazı reform önerilerinin gündeme getirilmesine neden olmuştur. Reform önerilerinden ilki, Milton Friedman’dan gelmiştir.

Friedman, merkez bankasının reeskont kredisi açma faaliyetine son verilmesini önermektedir. Friedman’a göre, birçok ülkede kullanılan mevduat sigortası sistemlerinin varlığı, banka paniği riskini ortadan kaldırdığı için, reeskont kredilerine ihtiyaç yoktur. Reeskont kredisi açma gücü ortadan kaldırılırsa parasal taban ve para arzında, bu nedenle ortaya çıkan dalgalanmaların da önüne geçilmiş olur. Mevduat sigorta sistemlerinin varlığına karşın, son 20 yılda yaşanan finansal krizler, birçok iktisatçının, bu öneriye sıcak bakmamasının temel nedenidir.

Reeskont sistemi için getirilen ikinci reform önerisi, reeskont oranının bir piyasa faiz oranına bağlanması ve cezai bir ilave faiz uygulanmasıdır. Buna göre, reeskont oranı üç ay vadeli hazine bonosu faizlerine bağlanabilir ve bu faiz oranına, örneğin; 2 puan ilave edilerek uygulanabilir.

Zorunlu Rezerv Politikası

Zorunlu Rezerv Oranı Değişikliklerinin Etkileri

Merkez bankasının zorunlu rezerv oranını yükselttiği bir ortamda, bankacılık sisteminin kaydi para yaratma kapasitesinde bir daralma olacağı için, çarpanın değeri düşecek ve diğer koşullar sabitken para arzında bir azalma ya da para arzı artış oranında bir yavaşlama ortaya çıkacaktır.(Bunun tersi de geçerlidir.)

Zorunlu rezerv oranındaki artış, bankacılık sisteminin rezerv talebini arttıracağı için, faiz oranında bir yükselme eğilimi ortaya çıkar. Tersine, merkez bankasının zorunlu rezerv oranını düşürmesi, rezerv talebini düşürecek ve bankalararası para piyasasında faiz oranı düşme eğilimine girecektir.

Zorunlu Rezerv Politikasının Üstünlük ve Eksiklikleri

1. Zorunlu rezerv oranındaki değişiklikler sonucunda, bankaların bilançoları, bu değişikliğe çok kısa sürede uyum gösterir. Bu nedenle, zorunlu rezerv oranı değişikliklerinin para arzı üzerindeki etkisi de oldukça çabuk hissedilir. Ekonomik koşulların acil tedbir gerektirdiği bir ortamda, zorunlu rezerv oranının kullanımı, diğer araçlara göre, tercih edilebilir.

2. Zorunlu rezerv oranı değişikliklerinin bir diğer avantajı, mevduat kabul eden kurumlar arasında bir ayrımcılık yaratmadan, tüm kurumları aynı oranda etkilemesidir.

3. Zorunlu rezerv oranı değişikliklerine sık sık müracaat edilmemesi ve bu aracın teknik nedenlerle kullanılmaması, söz konusu değişiklikleri yorumlamada piyasaları, daha rahat karar almaya yönlendirir.

4. Diğer araçların işe yaramaması durumunda, parasal tabandaki değişiklikleri dengelemek amacıyla da zorunlu rezerv oranı kullanılabilir.

Zorunlu rezerv oranının yukarıda kısaca değinilen avantajlarına karşın, önemli bazı dezavantajları da söz konusudur.

1. Öncelikle, zorunlu rezerv oranı para arzında ince ayar yapmaya elverişli değildir. Örneğin; bankacılık sisteminde, 10 katrilyon liralık bir mevduat hacmi varsa zorunlu rezerv oranının 1 puan arttırılması, bankacılık sistemini 100 trilyon liralık ek rezerv bulma zorluğu içine sokacaktır.

2. Öte yandan, zorunlu rezerv oranını kullanarak, para arzında küçük çaplı değişiklikler yapmak da mümkün değildir.

3. Zorunlu rezerv oranı, esnek bir para politikası aracı değildir. Zorunlu rezerv oranını bugün yükseltip bir hafta sonra düşürmek, piyasalarda, hem merkez bankasının inandırıcılığı, hem beklentiler ve hem de banka rezervleri açısından olumsuzluklar ve belirsizlikler yaratacaktır.

Yukarıda değinilen sakıncaları nedeniyle zorunlu rezerv oranı, günümüz merkez bankaları tarafından parasal kontrol amacıyla fazlaca kullanılmayan, bir para politikası aracıdır.

PARA POLİTİKASININ DİĞER ARAÇLARI

- Farklılaştırılmış İskonto Oranları

- Banka Kredilerinin Miktar, Vade ve Faiz Oranlar Açısından Kontrolü

- Bankalar ve Diğer Finansal Aracılara Belli Bir Miktar Devlet Tahvili Satın Alma Zorunluluğu Getirilmesi

- İthalat İçin Depozito Zorunluluğu

- Finansal Kurumların Menkul Kıymet Portföylerinin Yeniden Düzenlenmesi

- Tüketici Kredilerinin Kontrolü

- Merkez Bankasının Telkin ve Tavsiyeleri

TÜRKİYE’DE PARA POLİTİKASI ARAÇLARININ KULLANIMI

1970-1987 Dönemi

Bu dönemin en önemli özelliği, 1211 Sayılı Yasa’da yer almasına karşın, ülkede mevcut bir devlet iç borçlanma senetleri piyasasının bulunmaması nedeniyle açık piyasa işlemlerinin yapılamamasıdır. Dolayısıyla bu dönemde, Merkez Bankasının kullanabileceği özel araçların dışında, sadece iki tür genel araçtan söz etmek mümkündür: Reeskont politikası ve zorunlu rezerv politikası.

1970-1987 döneminde TC Merkez Bankası reeskont politikasında da bir dizi amaç dışı kullanım söz konusudur. Öncelikle, bu araç, Merkez Bankasının likiditenin son kaynağı olma fonksiyonunu yerine getirmesi amacıyla değil, daha çok kalkınmanın finansmanı amacıyla kullanılmıştır. Sistemde gerçekleştirilen “farklılaştırılmış reeskont oranları” adı verilen bir uygulamayla kalkınmada öncelikli yörelere kullandırılacak bankacılık sistemi kredileri karşılığında, piyasa koşullarının çok altında, düşük faizli ve uzun vadeli krediler kullandırılmıştır.

Özetle, bir para politikası aracı olarak, açık piyasa işlemlerinin yapılamadığı 1970-1987 döneminde, para politikasının diğer iki aracı durumunda olan reeskont ve zorunlu rezerv politikaları, tamamen amaçları dışında kullanılmış, Merkez Bankası kamu açıklarını finanse eden ve kalkınmanın finansmanı amacıyla faaliyet gösteren bir kurum haline gelmiştir. Bir diğer deyişle, bu dönemde TC Merkez Bankasını, asıl amacı olan fiyat istikrarı hedefinden tamamıyla uzaklaşmış bir emisyon bankası olarak değerlendirmek yanlış değildir.

1987-1994 Dönemi

Türkiye’de 1987 yılı, para politikası araçlarının kullanımı açısından, bir dönüm noktasıdır. Öncelikle, İstanbul Menkul Kıymetler Borsası bünyesinde oluşturulan piyasalar çerçevesinde Merkez Bankası, açık piyasa işlemleri yapabilme olanağına kavuşmuştur.

Öte yandan, bu yıl içerisinde reeskont penceresi ve zorunlu rezerv sistemlerinde de köklü değişiklikler gerçekleştirilmiştir. Reeskont kredileri sisteminde yer alan selektif düzenlemelere son verilerek, Merkez Bankası kaynakları aracılığıyla kayrılan sektörlere ayrıcalıklı kredi kullandırılmasının önüne geçilmiştir.

Önceki dönemlerde, tamamen amaçları dışında kullanılan, zorunlu rezerv sistemi de aynı yıl ciddi değişiklikleri geçirmiştir. Öncelikle, tercihli zorunlu rezerv sistemine son verilerek, tüm ticari bankalar aynı zorunlu rezerv uygulamasına tabi tutulmuştur. Öte yandan, Merkez Bankasında bulunan zorunlu rezervlerin, hiçbir amaç ve gerekçeyle kullanılamayacağı ve başka kurum ve kuruluşlara kullandırılamayacağı hükmü getirilmiştir.

Bankacılık sisteminin rezervlerini direkt olarak etkileme gücüne sahip olan zorunlu rezerv sistemi, bu düzenlemeler sonucu para politikasının amaçları doğrultusunda, para miktarını kontrol etmek için kullanılabilir hale gelmiştir.

1994 Sonrası Dönem

Bu dönemde de para politikası açısından çok ciddi değişiklikler gerçekleştirilmiş ve ülke ekonomisinin çok ciddi kayıplarla karşılaştığı finansal krizler yaşanmıştır. Dönemin başlangıcında 1997 yılında yaşanan Uzak Doğu Asya ve arkasından yaşanan Rusya finansal krizlerinin ülkede yaratacağı etkileri önleme amacına yönelen para politikası, ilk ciddi değişikliği 1999 yılı sonunda geçirmiştir. Bu tarihte

IMF ile yapılan stand-by anlaşması çerçevesinde, Merkez Bankası yönlendirilmiş sabit kur (crawling-peg) sistemi aracılığıyla döviz kuru çapası kullanılmaya başlamıştır.

2001 yılı Nisan ayından sonra “Güçlü Ekonomiye Geçiş Programı” adı altında yeni bir istikrar programı uygulamaya konulmuştur. Programın temel amaçları; bankacılık sektörüne ilişkin tedbirlerin süratle alınarak, mali piyasalardaki belirsizliğin azaltılması, buna bağlı olarak faiz oranlarıyla döviz kurlarında istikrarın sağlanması, iktisadi etkinliği sağlayacak yapısal reformların gerçekleştirilmesi, makro ekonomik politikaların enflasyonla mücadelede etkin bir şekilde kullanılması ve sürdürülebilir büyüme ortamının temin edilmesi olarak belirtilmiştir.

2001 Yılı Merkez Bankası Kanunu Değişiklikleri

Gerçekleştirilen yapısal reform çerçevesinde, TC Merkez Bankasının para ihraç etme yetkisini düzenleyen maddenin kapsamı daraltılmıştır. Buna göre TC Merkez Bankası, altın ve döviz alım satımı, açık piyasa işlemleri, bankaların tevdi ettiği, vadelerine en az 120 gün kalmış senetlerin reeskontu karşılığı para ihraç etme yetkisine sahip kuruluş haline gelmiştir.

Olağanüstü hallerde ve Tasarruf Mevduatı Sigorta Fonu kaynaklarının ihtiyacı karşılamadığı durumlarda, Bankacılık Düzenleme ve Denetleme Kurumunun talebi üzerine avans açması mümkün hale getirilmiştir.

Yapılan değişiklikle açık piyasa işlemleri, sadece para politikası amaçları için yürütülecek, kamu kurum ve kuruluşlarıyla di¤er kurum ve kuruluşlara kredi temin etmek amacıyla yapılamayacaktır.

Merkez Bankası, önceki yasal düzenleme çerçevesinde, para ve kredi konularıyla ilgili karar alarak hükümete önerilerde bulunmak yetkisine sahipken, yeni düzenleme sonucu, hükümetle birlikte belirleyeceği enflasyon hedefine uygun olarak, kullanacağı para politikası stratejisini ve araçlarını belirlemek ve uygulamak konusunda tek yetkili ve sorumlu kılınmıştır. Bu bağlamda, hiçbir makam ya da merciin Merkez Bankasına talimat veremeyeceği esası getirilmiştir.

Öte yandan, yeni düzenlemeyle “hükümetle Banka arasındaki ilişkinin Başbakan aracılığıyla yürütüleceği” ibaresi eklenerek, Bakanlar Kurulunun diğer üyelerinin, Bankaya müdahale edemeyecekleri net bir şekilde ortaya konmuştur.

ÜNİTE 6

PARA POLİTİKASININ AMAÇLARI

Birçok iktisatçıya ve iktisat politikası kararlarını oluşturan kişi ve kuruma göre para politikası, ülke vatandaşlarının ekonomik refahlarını arttırmayı amaçlar. Genel anlamıyla, ülke vatandaşlarının kullandığı mal ve hizmetlerin miktarı ve niteliği refah düzeyini belirleyen unsurlar olarak değerlendirilir.

Para politikasının 6 adet amacından söz etmek mümkündür:

-

Fiyat istikrarı,

-

Yüksek istihdam,

-

İktisadi büyüme,

-

Finansal piyasalarda istikrar,

-

Faiz oranlarında istikrar,

-

Döviz kurunda istikrar.

Fiyat İstikrarı

Enflasyon ya da sürekli artan fiyatlar paranın satın alma gücünü azaltır. Özellikle 1970’lerin başında tüm dünyada beklenmedik bir şekilde yükselen enflasyon nedeniyle fiyat istikrarı amacı ön plana çıkan birincil amaç görünümündedir. Günümüzde para politikasının sadece fiyat istikrarı amacına dönük olarak yürütülmesi gerektiği konusunda yoğun bir görüş birliği doğmuştur.

Yüksek İstihdam

Yüksek istihdam ya da aynı anlama gelmek üzere düşük işsizlik oranı para politikasının tartışmalara konu olan amacıdır. Yukarıda da değinildiği gibi, fiyat istikrarı amacının para politikasının temel amacı haline gelmesiyle merkez bankasının izleyeceği para politikasıyla yüksek istihdam ya da düşük işsizlik sağlama amacına yönelmesi çoğu zaman ikincil plana düşmüştür.

En iyi ekonomik koşullar altında bile, ekonomide geçici (Friksiyonel) işsizlik olarak bilinen bir miktar işsiz bulunur.

Geçici (Friksiyonel) işsizlik : Bir işten başka bir işe geçerken ya da işgücü piyasasına girip çıkarken işsiz kalınan bir ortamı ifade etmektedir.

Bir ekonomide işsizlik oranının sıfır olmamasının bir diğer nedeni yapısal işsizliktir.

Yapısal işsizlik: İşsizlerle mevcut işlerin özelliklerinin uyuşmadığı bir ortamda ortaya çıkan işsizliktir.

Sıralanan bu nedenlerle ekonomide tam istihdam dediğimizde, sıfır işsizlik değil, işgücü talebinin işgücü arzına eşit olduğu ekonomik ortamın anlaşılması gerekir. Bu tür bir ekonomik ortamda mevcut olan işsizlik oranıysa iktisatçılar tarafından “doğal işsizlik oranı” olarak adlandırılır.

Ekonomik Büyüme

Ekonomide mal ve hizmet üretiminin artması anlamına gelen ekonomik büyüme,iktisat politikalarını oluşturanların temel hedeflerinden birisidir. Ekonomik büyüme hem özel ekonomik birimlerin hem de devletin gelirinde bir artış demektir.

Finansal Piyasalarda İstikrar

Finansal piyasalar ve bu piyasalarda faaliyet gösteren kurumlar, fon fazlası olanlarla fon ihtiyacı olanları eşleştirmekte yeterince etkin değillerse, ekonomide kaynak israfı ortaya çıkar. Etkin çalışan bir finansal sistem için, bu piyasalarda istikrarın sağlanması oldukça önemlidir. Bu da izlenen para politikasının amaçlarından birisidir.

Faiz Oranlarında İstikrar

Fiyatlar genel düzeyindeki dalgalanmalarda oldu¤u gibi, faiz oranlarında gözlenen dalgalanmalar da işletmeler ve hane halkı açısından, plan yapmayı ve karar almayı güçleştirir. Para politikası, faiz oranının en azından belirli sınırlar içinde dalgalanmasını sağlayarak ekonomide sağlıklı bir yatırım ve tasarruf ortamının koşullarını hazırlamış olur.

Döviz Piyasalarında İstikrar

Ülkenin para biriminin değerinde meydana gelen dalgalanmalar, dış ticarette, ülkenin rekabet gücünü etkilediği için, döviz kurunda istikrarın sağlanması, ticari ve finansal nitelikteki faaliyetlerin planlanmasını kolaylaştırmaktadır. Bu yüzden, yerli para biriminin yabancı para

birimleri karşısında istikrarlı bir seyir izlemesi, para politikasının amaçlarından birisini oluşturmaktadır.

Merkez bankası, bu amaçlara ulaşmaya çabalarken önemli bazı sorunlarla karşı karşıyadır. Öncelikle merkez bankası, birbiriyle ilişkili olan amaçları gerçekleştirmede başarı sağlayabilir. Örneğin; merkez bankası yüksek istihdam amacını ve ekonomik büyüme amacını aynı anda gerçekleştirebilir; zira, hızlı ekonomik büyüme üretim hacminde artış anlamına geldiği için, istihdamda da artış yaratacaktır. Benzer şekilde, finansal piyasalarda istikrarı sağlamaya dönük önlemler, aynı zamanda, faiz oranlarında istikrarı da beraberinde getirir. Ancak, merkez bankası tüm amaçlar açısından bu kadar şanslı değildir ve para politikasının bazı amaçları birbirleriyle çelişki içerisindedir.

Merkez bankasının para politikasını yürütürken sadece fiyat istikrarı hedefini esas alması gerektiğini savunanlar gerekçelerinden bir tanesi de para politikasının amaçları arasındaki söz konusu çatışmadır.

Merkez bankasının para politikasının amaçlarına ulaşmaya çalışırken karşılaştığı bir diğer sorun, bu amaçlar üzerinde doğrudan bir kontrol gücünün olmamasıdır. Merkez bankası para politikası kararlarını alırken ve uygularken, fiyat istikrarını sağlamayı ya da ekonomik büyümeyi teşvik etmeyi amaçlamasına karşın, ülkedeki fiyatlar ya da üretim hacmi üzerinde doğrudan bir kontrol gücü yoktur. Fiyatlar genel düzeyi veya üretim hacmi hane halklarının ve işletmelerin aldıkları iktisadi kararlar ve yaptıkları tercihler sonucu belirlenmektedir.

Hedef kullanma stratejisi: Para politikası araçlarının amaçlar üzerindeki etkisinin gecikmeyle ortaya çıkması sorununu çözebilmek amacıyla merkez bankaları tarafından kullanılan para politikası stratejisidir.

PARA POLİTİKASININ YÜRÜTÜLMESİNDE HEDEFLERİN KULLANIMI

Para politikası araçlarının amaçlar üzerindeki etkisinin gecikmeyle ortaya çıkması sorununu çözebilmek amacıyla merkez bankaları tarafından kullanılan para politikası stratejisi hedef kullanımı olarak adlandırılmaktadır. Stratejinin özü şu şekilde özetlenebilir: Merkez bankası para politikasının amacını belirledikten sonra (örneğin; düşük enflasyon gibi), bu amaç üzerinde direkt olarak etkili olan değişkenleri kontrol etmek amacıyla belirler (örneğin; M1 ya da M2 gibi bir parasal büyüklük ya da kısa ve uzun vadeli faiz oranları gibi bir faiz oranı). Söz konusu değişkenler para politikasının ara hedefi olarak adlandırılır.

Faaliyet Hedefi: Belirlediği ara hedef üzerinde doğrudan kontrol gücü olmayan merkez bankasının kontrol etmek amacıyla seçtiği ve para politikası araçlarıyla doğrudan etkilenebilecek türdeki değişkenlerdir .(örneğin; banka rezervleri veya parasal taban ya da gecelik faiz oranı veya repo faiz oranları gibi)

PARA POLİTİKASININ HEDEF DEĞİŞKENLERİ

Para politikasının amaçlarını incelerken gördüğümüz gibi, merkez bankası tüm amaçlarını aynı anda gerçekleştiremez. Amaçlar arasındaki çatışmalar merkez bankasını bir amacı diğerine tercih etmek ve bu nedenle kullanacağı hedefler arasında bir seçim yapmak zorunda bırakmaktadır.

Merkez bankalarının para politikasının nihai amaçlarına ulaşabilmek amacıyla kullanabileceği bir dizi değişken söz konusudur. Ara hedef ve faaliyet hedefi olarak kullanılabilecek değişkenler, genel bir bakış açısıyla iki grupta toplanabilir: Parasal büyüklükler ve faiz oranları.

Merkez bankaları, ara hedef ve faaliyet hedefi olarak, bu iki grup değişkenden birini diğerine tercih etmek durumundadırlar; hem parasal büyüklükleri hem de faiz oranlarını aynı anda ara hedef ya da faaliyet hedefi olarak kullanamazlar. Bu noktada aklınıza gelen bir soruyu tahmin edebiliyoruz: Hangi değişkenin hedef olarak seçilmesi gerekir?

Merkez bankasının ara hedef ve faaliyet hedefi belirlerken neden parasal büyüklükler ve faiz oranları arasında bir tercih yapmak zorunda olduğunu kavrayabilmek için, para piyasası dengesini ortaya koyan grafikleri kullanmamız gerekmektedir.

Bunlardan birincisi fırsat maliyetinin faiz oranı olduğunu göre faiz arttıkça elde rezerv tutmanın maliyeti arttığı için daha az rezerv tutacaklardır.Bunun sonucu olarak bankalardaki rezerv miktarı azalır ve kredi hacmi artar.Yani para hacmi ve para arzı artar. M s eğrisine benzer pozitif eğimli bir para arzı eğrisi oluşur.

Para talebi ile faiz oranı arasındaki ilişki ise faiz oranı arttığında elde para tutmanın fırsat maliyeti artar bu yüzden para miktarı azalır.(Ters yönlü bir ilişki vardır.) M d eğrisine benzer negatif eğimli bir talep eğrisi oluşur.

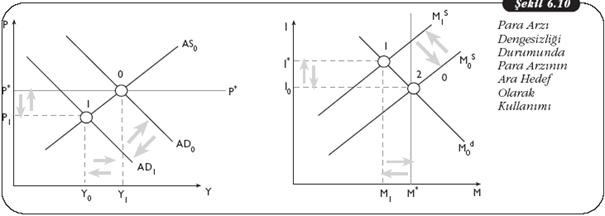

Merkez bankasının, para arzını ve faiz oranını, neden aynı anda hedefleyemeyeceğini anlamak için, şekil 6.3’deki denge analizini kullanabiliriz.

MB nın para arzını hedef olarak kullandığı ve para arzını![]() düzeyinde ,para talebi eğrisini

düzeyinde ,para talebi eğrisini ![]() konumda ve denge faiz oranı

konumda ve denge faiz oranı ![]() ve denge para miktarını

ve denge para miktarını ![]() düzeyinde gerçekleştirmektedir.

düzeyinde gerçekleştirmektedir.

Şekil 6.3 a’da para talebinde gözlenecek bir artış . Ekonomik birimlerin (yani, hane halkı ve işletmelerin) nakit ve mevduat tercihlerindeki değişiklik para talebinin artması ya da azalması anlamına geleceği için, para talebi fonksiyonu yer değiştirecektir. Para talebini ![]() konumundan

konumundan ![]() konumuna gelir ve denge noktası 1 kayması ile denge faiz oranı

konumuna gelir ve denge noktası 1 kayması ile denge faiz oranı ![]() , denge para miktarı da

, denge para miktarı da ![]() ’e yükselir.MB bu durumda para arzı eğrisini

’e yükselir.MB bu durumda para arzı eğrisini ![]() ’dan

’dan ![]() getirmek için piyasada satış yaparak ( piyasadaki para arzını azaltarak ) arz eğrisini kaydırır.

getirmek için piyasada satış yaparak ( piyasadaki para arzını azaltarak ) arz eğrisini kaydırır.

Yani merkez bankası para arzında belirlediği ara hedefe ulaşabilmek için, faiz oranının bir kez daha yükselmesine yeşil ışık yakmak durumundadır.

Para talebi azaldığında ise bunun tersini yapar .Yani piyasada alım yaparak (piyasadaki para arzını arttırarak) arz eğrisini kaydırır.MB bu durumda para arzı eğrisini ![]() ’dan

’dan ![]() getirmek için piyasada alım yaparak para arzını artırır.

getirmek için piyasada alım yaparak para arzını artırır.

Daha genel bir ifadeyle, para miktarının hedef olarak kullanılması durumunda, bu hedefin gerçekleştirilebilmesi için faiz oranının dalgalanması gerekmektedir. Bu da bize, aynı anda hem faiz oranının, hem de bir parasal büyüklüğün, ara hedef (ya da faaliyet hedefi) olarak kullanılamayacağını gösterir.

Merkez bankasının faiz oranını hedef olarak kullanması durumundaysa bu kez parasal büyüklükleri dalgalanmaya bırakması gerektiği ortadadır. Bir diğer deyişle merkez bankası, faiz oranıyla parasal büyüklükler arasında, ara hedef olarak kullanabilmek için, bir tercih yapmak zorundadır.

Ara Hedeflerin Seçiminde Uygulanacak Kriterler

Ölçülebilirlik

Hedef olarak kullanılacak bir değişkenin öncelikle bilgilenmeden kaynaklanan bir gecikmeyi önleyecek şekilde, kısa süre içinde ölçülebilir olması gerekir.

Örneğin; ülkedeki ilgili kamu kuruluşu, para politikasının amacı konumunda olan bir değişkeni, örneğin; nominal gayri safi milli hasılayı, üçer aylık periyotlarla ölçmekte ve bu veriyi bir aylık bir gecikmeyle yayınlamaktadır. Dolayısıyla merkez bankası, seçtiği ara hedefin

amaç üzerindeki etkisini değerlendirebilmek için, en az dört ay beklemesi gerekmektedir. Potansiyel ara hedefler konumunda olan faiz oranları ve parasal büyüklüklerin her ikisi de kısa süre içerisinde ölçülebilmektedir.

Faiz oranlarının eşanlı olarak ölçülebilmesi, parasal büyüklüklerle karşılaştırıldığında ara hedef olarak her zaman tercih edilebilir oldukları anlamına gelmemektedir.

Kontrol Edilebilirlik